Rétrospective 94e Rencontre suisse de l'immobilier

La 94e édition des "Entretiens suisses de l'immobilier" affichait déjà complet plusieurs jours avant. "Nous avons sans doute enfoncé le clou avec le titre", a déclaré l'animateur John Davidson. Il s'intitulait : "Pi mal Daumen ? L'évaluation immobilière dans les phases de correction".

Chaque évaluateur répondra individuellement à la question de savoir s'il a le plus beau métier du secteur immobilier. En tout cas, il a pu exercer son métier pendant de nombreuses années loin des projecteurs. Mais maintenant qu'il n'y a plus que des hauts, tout le monde s'intéresse soudain à son métier. Tout à coup, l'évaluateur est assailli de très grandes questions. Est-ce que ce qu'il calcule est la "vérité" ? Si la "réalité" est bien "représentée" dans ses chiffres ? De telles formulations ont souvent été prononcées l'autre jour, lors du dernier débat de la série "Schweizer Immobiliengespräche". Si la discussion a été animée, c'est aussi grâce à l'animateur John Davidson de la Haute école de Lucerne. Celui-ci a fait une déclaration limpide : on soupçonne une "déconnexion" entre la pratique d'évaluation et le marché. Bien que les taux d'intérêt aient augmenté de 200 points de base et qu'il y ait eu un effondrement des transactions, les valeurs sont encore relativement stables dans les livres. Le marché ne sait-il pas mieux depuis longtemps ? Les cours des véhicules d'investissement immobilier cotés viennent de connaître leur pire année depuis la crise des années 1990.

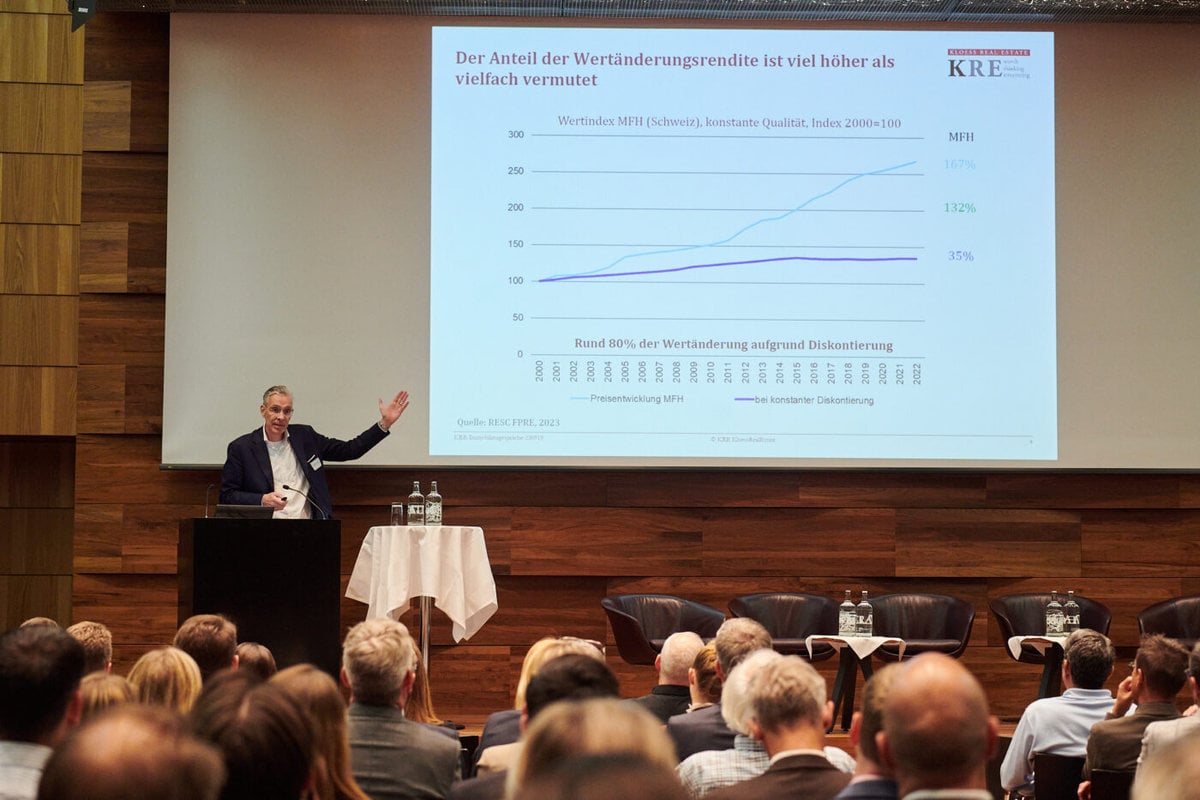

Le premier orateur que Davidson a invité sur le podium était Stefan Kloess. Le fondateur et directeur général de Kloess Real Estate dispose lui-même d'une expertise en matière d'évaluation et a énuméré toute une série de doutes fondamentaux concernant le système d'évaluation. Il l'a fait volontairement de manière un peu provocante, par exemple lorsqu'il s'est étonné que la durée de conservation d'un yaourt dans le réfrigérateur soit parfois supérieure aux évaluations. Et il a expliqué de manière convaincante que les doutes sur l'exactitude des méthodes d'évaluation sont justifiés. Il n'est pas rare, selon Kloess, que deux résultats concernant le même bien immobilier diffèrent de 20 %. Selon Kloess, il est problématique de prétendre à l'exactitude lorsque certains leviers ont des effets énormes. Il s'agit bien sûr en premier lieu du taux d'actualisation. Comme l'a montré Kloess en se référant à une étude de Fahrländer Partner, il peut être responsable de jusqu'à 80 % de la variation de valeur. Et l'augmentation du taux d'actualisation, qui atteint tout juste 2 % en moyenne pour les très bons immeubles d'habitation, semble modérée - en tout cas si l'on considère la violence du changement de taux intervenu entre-temps.

Kloess a émis des doutes similaires quant aux facteurs qui compensent l'effet du taux d'actualisation plus élevé dans de nombreux calculs, par exemple l'augmentation des attentes des locataires en raison de l'adaptation du taux de référence. Kloess a exprimé le soupçon que cet effet se répercute plus positivement sur les valeurs dans la phase actuelle qu'il ne l'a fait en cas de baisse des taux. Toutefois, la capacité de paiement de ceux qui devraient un jour réellement payer les loyers plus élevés sur le papier serait limitée.

Ce n'était pas la tâche la plus gratifiante que de monter sur scène en tant qu'évaluateur après cette présentation. Daniel Macht, Head Valuation & Advisory Switzerland chez JLL, l'a néanmoins fait, et nous l'en remercions. Il a su profiter de l'occasion pour éveiller la compréhension pour la situation dans laquelle l'évaluateur se trouve aujourd'hui. Les données de JLL, qui est aussi l'un des plus grands gestionnaires de transactions en Suisse, ont montré que le nombre d'offres d'achat non contraignantes dans le cadre de procédures d'appel d'offres a diminué de 50 pour cent au cours des dix-huit derniers mois, et même davantage dans certains segments ; pour les projets de développement, par exemple, 88 pour cent d'acteurs en moins participent aujourd'hui. Seule la liquidité des immeubles d'habitation situés dans les zones A est vraiment solide. Le regard de Macht sur la structure des offres était encore plus intéressant. Pour évaluer le marché, ce n'est pas seulement le prix d'achat qui est décisif. Pour l'évaluateur, la question de savoir ce qui le sous-tend est encore plus intéressante. C'est important parce que l'offre la plus élevée ne peut pas être le prix du marché, car en cas de revente immédiate, l'acheteur le plus disposé à payer disparaîtrait - car il est maintenant le vendeur. Le prix du marché se situe donc dans la zone qui englobe également la deuxième offre. Et c'est là que l'on voit que cette zone s'est massivement étendue pendant la crise. Les offres n'ont pas seulement diminué, elles sont aussi moins rapprochées. Macht a cité un exemple extrême qui s'est effectivement déroulé ainsi : Une transaction avec deux offres, l'une à 50 millions, l'autre à 35. Les évaluateurs n'ont pas la tâche facile dans cette phase de marché - alors que le marché lui-même ne semble pas savoir où il se trouve.

M. Macht a rejeté l'impression de leviers d'action globaux en donnant des exemples de calcul qui montrent à quel point l'effet des différents leviers dépend des conditions individuelles de l'immeuble. Pour un immeuble d'habitation avec un fort potentiel de croissance des loyers, le taux d'actualisation plus élevé peut être presque entièrement compensé. D'un autre côté, le taux d'actualisation plus élevé se répercute beaucoup plus fortement sur un immeuble prime qui réagit de manière beaucoup plus sensible en raison du yield extrêmement bas - d'autant plus que dans de tels cas, il existe rarement un potentiel de croissance des loyers. Il n'y a pas d'intérêt à maintenir les valeurs élevées. "En tant qu'évaluateurs, nous ne faisons pas le marché", assure Macht. Il ne faut pas oublier que le marché présente une certaine inertie. Cela serait également lié à la Suisse et aux acteurs qui y dominent, très soucieux de sécurité. Ce sont des conditions qui ne sont pas comparables à l'étranger.

Macht a ainsi fourni le mot-clé pour l'orateur suivant. Il s'agissait de Sven Schaltegger qui, en tant que Head Multi-Manager Real Estate chez Credit Suisse Asset Management, a une vue d'ensemble sur ce qui se passe en dehors de la Suisse. Pour résumer ses propos en quelques mots, il a déclaré : "Je suis très satisfait de la situation : A l'étranger, "la hausse des taux d'intérêt la plus forte et la plus rapide que le monde ait jamais connue" a eu des conséquences un peu plus marquées. L'exposé de Schaltegger a ainsi mené au cœur d'un débat qui fait rage depuis que le système d'évaluation anglo-saxon a commencé à s'internationaliser. En effet, la dynamique plus forte à l'étranger n'est pas seulement due au fait que la hausse des taux d'intérêt et l'inflation y ont été en partie nettement plus marquées. Elle est également liée au fait qu'aux Etats-Unis, par exemple, les évaluations réagissent plus rapidement aux changements macroéconomiques.

Il existe deux philosophies assez opposées sur ce que les évaluations doivent faire. La première, anglo-saxonne, que Schaltegger a appelée "Mark to Market", vise à refléter le prix auquel un bien immobilier peut être vendu. Et l'autre - "Mark to Model" - s'efforce de représenter la valeur à long terme. C'est la conception de l'évaluation qui prévaut surtout en Allemagne et en Suisse. Pour les deux approches, il est indispensable de disposer de preuves issues de transactions concrètes, ce qui, comme on l'a vu, fait défaut dans la situation actuelle du marché. Mais alors que la méthode "mark to market" fait parfois appel à un simple sentiment, ce qui conduit à des résultats plus volatils, la méthode "mark to model" évite de fortes fluctuations de valeur, ce qui peut donner lieu à des commentaires désagréables en cas de déconnexion avec le sentiment du marché.

Quelles que soient les divergences et les conflits potentiels qui se sont développés jusque-là, l'orateur final a réussi à faire une sorte de synthèse, qui était même conciliante par endroits. Stefan Lüthi, Head Asset Management Zürcher Kantonalbank, a cité de bonnes raisons pour lesquelles un bashing des évaluateurs serait déplacé. "En tant qu'institutionnels, nous devons publier la fair value, c'est ce que voulait le régulateur", dit-il. Il qualifie la fair value calculée de "précieux instantané". Il identifie clairement les défis de la méthode DCF - l'anticipation se fait en effet sur la base de données du passé, et bien plus de la moitié du résultat dépend d'hypothèses sur la deuxième moitié de la période modélisée - surtout sur les cash-flows attendus. Et pourtant, "nous devons nous y attendre, et nous pouvons le faire". Lüthi demande toutefois que le taux d'actualisation tienne compte de tous les facteurs de valeur qui joueront un rôle prévisible. Le thème ESG doit par exemple être pris en compte, et l'"impact investing" - une stratégie qui veut aller au-delà du respect des obligations réglementaires et qui veut - du moins aussi - augmenter l'utilité sociale - pourrait également être pris en compte. Le "logement bon marché" pourrait-il ainsi devenir à l'avenir un moteur de valeur mesurable", a demandé Lüthi. Et il avait encore une idée passionnante dans ses bagages : les risques de régulation devraient également être représentés dans des jeux de calcul. Cela pourrait signifier que les villes dont les gouvernements sont enclins à réglementer reçoivent un malus d'escompte pour les logements, et que la périphérie pourrait donc pour la première fois bénéficier d'avantages dans l'évaluation.

Mais une autre idée était au cœur des réflexions de Lüthi : même si la fair value remplit son objectif, elle n'est pas le dernier mot pour l'investisseur. Il devrait se laisser guider par une autre valeur, la "valeur d'investissement". Un exemple frappant illustre ce que l'on entend par là : si un investisseur donné a une perspective de regroupement et donc une chance de réaliser un nouveau projet de construction, un terrain peut prendre une valeur plus élevée pour lui que pour un acheteur qui ne veut "que" acquérir le bien immobilier existant. De même, la valeur d'un bien immobilier dépend du savoir-faire spécifique de l'investisseur - tout le monde ne sait pas faire des hôtels ou du "Brown Field" - ainsi que de la stratégie produit et de la structure du capital. "Si ma valeur d'investissement est inférieure à la valeur de marché : je devrais alors vendre, si elle est supérieure, alors acheter". Cela signifie que, pour des raisons de principe, il n'y a pas de vérité objective dans la juste valeur. Si un investisseur offre deux fois moins qu'un autre, il serait faux de dire qu'il se trompe.

Pour prolonger la réflexion passionnante de cette soirée, on pourrait se demander si la notion de valeur pour l'investisseur est plus fondamentale que celle de valeur de marché ? L'idée qu'il y a une valeur objective dans l'immobilier - comme les protéines dans le yaourt - est-elle finalement absurde ? Peut-être faut-il toujours y ajouter celui pour qui l'objet doit avoir une valeur ? Et le regard sur la pratique des évaluateurs ne devient-il pas plus conciliant si l'on se rappelle que la concentration sur le moment est inévitablement liée à une exigence très limitée ? - C'est ce qui est ressorti à plusieurs reprises chez Kloess. En tout cas, quelqu'un qui prend plaisir à des réflexions fondamentales en a eu pour son argent ce soir-là. Et il pourrait se dire qu'il est dommage que de telles discussions ne semblent être menées qu'en période de récession. (aw)

Le site prochain entretien immobilier aura lieu le 21 novembre 2023 à Zurich.