La gestion des risques et des actifs soutient le capital

La poursuite de la hausse des taux d'actualisation pèse sur les valeurs immobilières en 2023. Une gestion d'actifs solide et l'exploitation des tendances structurelles augmentent la résilience d'un portefeuille immobilier de base.

L'augmentation des revenus comme protection contre l'inflation

L'immobilier est une bonne couverture partielle contre l'inflation, car le revenu courant peut être activement influencé par le gestionnaire d'actifs. L'augmentation des revenus locatifs, l'amélioration de l'efficacité et la réduction des coûts permettent de soutenir en partie les valeurs du capital dans le contexte actuel des taux d'intérêt.

En raison de la perturbation du financement de la construction, moins de projets sont actuellement initiés. L'offre limitée après la reprise économique mondiale aura un effet positif sur le rendement à moyen terme.

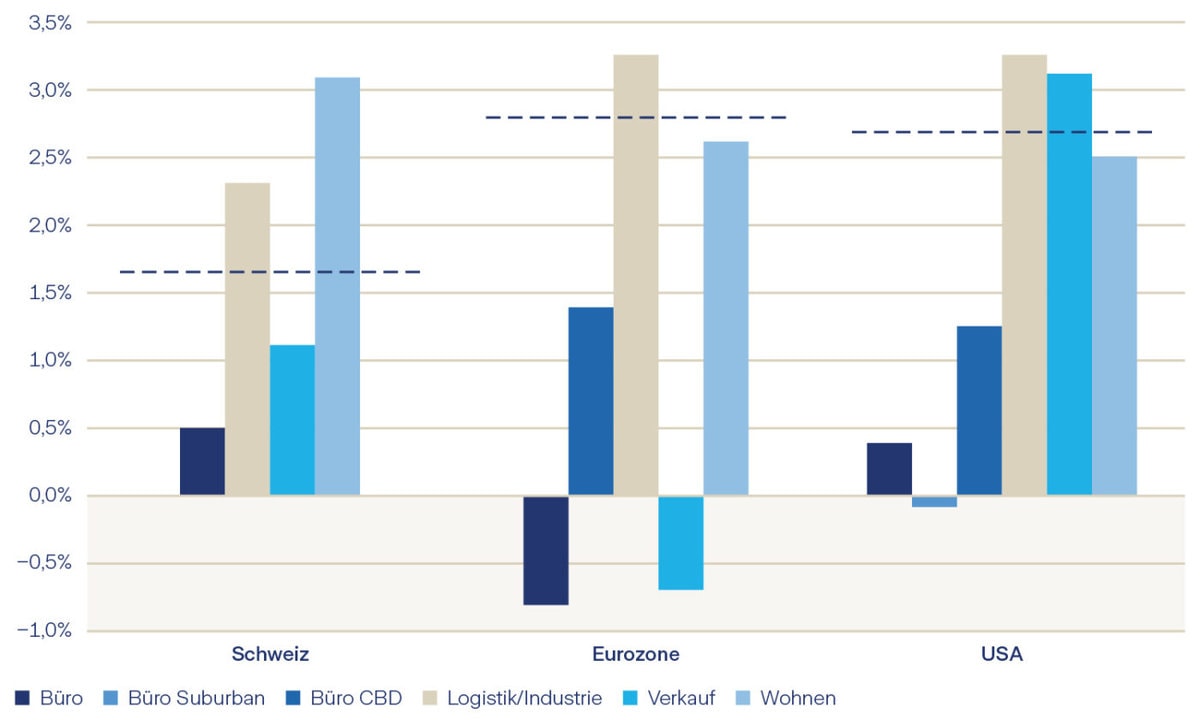

Croissance prévisionnelle des loyers

Les loyers dans les secteurs de la logistique et du logement dépasseront l'inflation dans les trois marchés clés au cours des trois prochaines années. Les situations de l'offre et de la demande étant significativement différentes, une analyse détaillée des sous-marchés respectifs est indispensable. Dans le secteur du logement, la question de la viabilité financière doit être prise en compte de manière spécifique.

Les fondamentaux montrent la voie

Afin d'identifier les tendances régionales et sectorielles, la Zurich fondation de placement s'intéresse de plus en plus aux facteurs socio-économiques. Les décisions politiques, les interventions dans l'économie de marché, les ajustements fiscaux et les investissements dans les infrastructures sociales ont une influence directe sur l'évolution démographique régionale. En conséquence, la Zurich fondation de placement tient compte de ces facteurs dans le modèle macroéconomique afin d'identifier à temps les marchés de croissance attractifs.

Un faible taux d'endettement confère stabilité et marge de manœuvre

Après que les faibles coûts de financement aient incité à faire levier sur les rendements d'achat historiquement bas, l'augmentation des coûts de refinancement se répercute désormais sur le revenu net et la valorisation du portefeuille. Le nombre de ventes de "distressed" varie toutefois en fonction du marché et de la région. Alors qu'aux Etats-Unis, les "Non Performing Loans" augmentent, en Suisse, il n'y a que des ventes isolées de biens immobiliers en raison de crédits non performants.

La stratégie d'endettement faible de la Zurich fondation de placement offre, outre la stabilité sur un marché dynamique, une marge de manœuvre permettant de limiter les risques et des chances d'exploiter au mieux les possibilités offertes par le marché. Les rendements plus élevés attendus offrent donc des possibilités d'utilisation intéressantes aux investisseurs disposant d'un capital important.

Réduction des risques grâce à une gestion active de la durabilité

Le règlement européen sur la taxation augmente la pression mondiale pour que la durabilité soit davantage prise en compte dans l'immobilier. Comme les locataires y attachent également de l'importance, les biens immobiliers à faible consommation et socialement responsables deviendront à moyen terme la norme du secteur. Les immeubles qui ne répondent pas à ces exigences sont de plus en plus mal perçus.

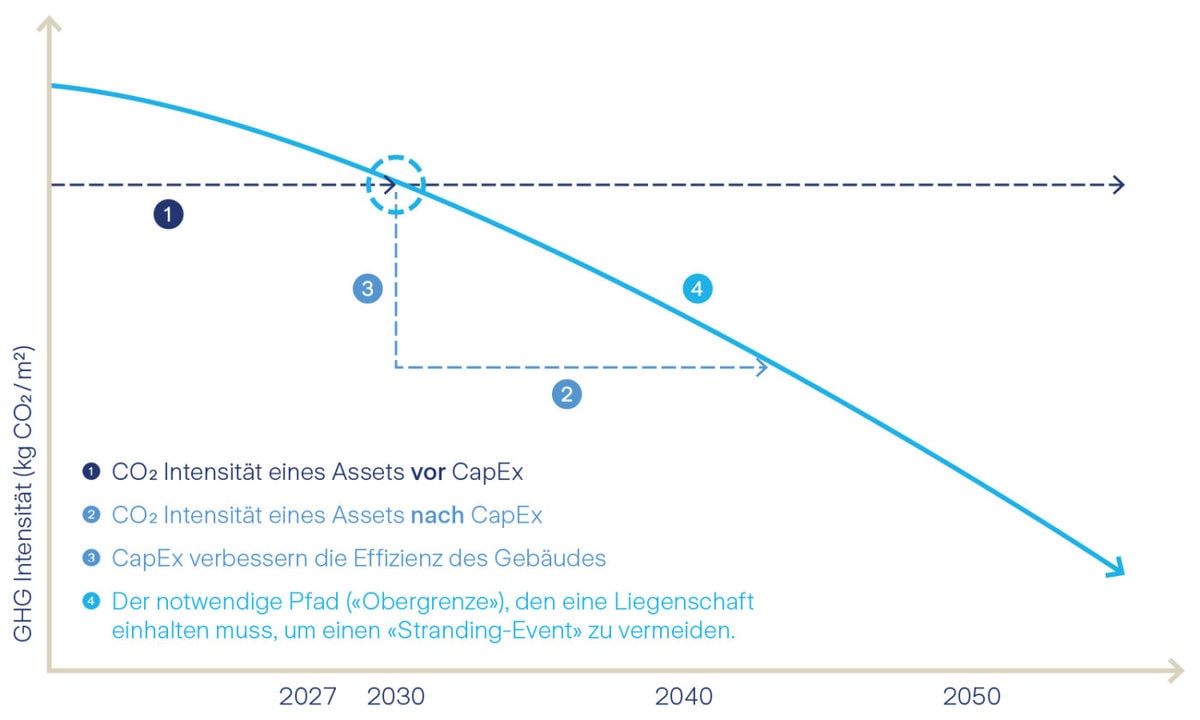

Chemin de descente d'un objet pour éviter un "événement d'échouage".

Afin d'éviter les locaux inoccupés, les coûts inattendus et les "stranded assets", chaque immeuble doit être doté d'un plan professionnel de gestion des actifs qui combine les aspects écologiques et économiques. Afin de réduire les émissions de CO2-Afin de garantir les émissions de CO2 pendant la durée de détention, les investissements doivent être pris en compte dès le processus d'achat ou d'évaluation. Ces investissements ont également un effet d'augmentation de la valeur en raison d'une exploitation plus efficace et de revenus locatifs plus élevés.

![]()