Avobis - votre partenaire en période de turbulences financières

Dans un contexte de hausse des taux d'intérêt et de prudence des prêteurs, le financement immobilier s'avère complexe et coûteux. C'est là qu'Avobis intervient.

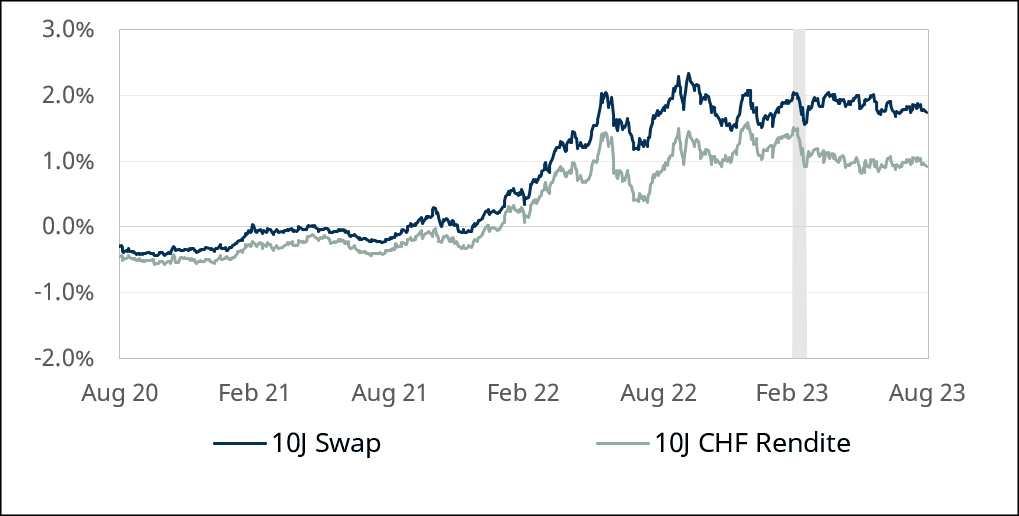

L'un des principaux indicateurs de la réticence croissante des prêteurs est l'augmentation des primes de risque. L'incertitude entourant le rachat du CS par l'UBS a renforcé le risque dans le secteur bancaire. Cela se manifeste surtout dans la hausse des spreads de swap, qui reflètent la différence entre le taux de swap et le rendement des emprunts fédéraux.

Source : Refinitiv Eikon, au 28.08.2023

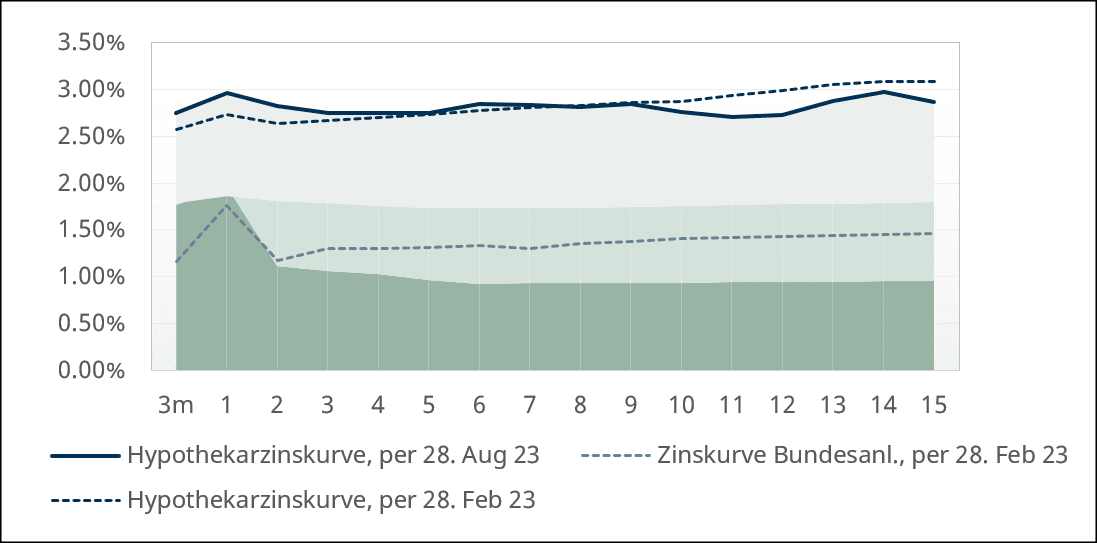

En outre, les banques ne répercutent pas seulement cette prime sur les emprunteurs, mais aussi d'autres risques de marché. Elles le font en facturant une marge de crédit plus élevée, ce qui conduit globalement - malgré la baisse des rendements obligataires - à des taux d'intérêt de crédit toujours élevés.

Les banques deviennent plus sélectives

De nombreuses banques n'étendent plus leurs activités hypothécaires au-delà de leur domaine de base et se concentrent exclusivement sur leurs domaines principaux. Une telle approche prive le marché d'une part de concurrence et affaiblit la position de négociation des emprunteurs. Alors que dans un environnement de taux bas, les directives d'octroi de crédit étaient souvent considérées comme trop restrictives et, en conséquence, contournées par des crédits considérés comme des exceptions à la politique, elles sont désormais suivies de manière plus systématique. Le respect plus strict des directives internes des banques en matière de taux d'avance, de règles de capacité financière et de taux d'amortissement limite la marge de manœuvre des emprunteurs hypothécaires et peut, dans des cas extrêmes, conduire à un refus de la demande de crédit.

Une approche professionnelle et une présence active sur le marché sont nécessaires

Les banques centrales signalent unanimement une politique monétaire restrictive pour une durée indéterminée, ce qui complique encore la situation. Dans ce contexte, même les acteurs du marché de l'immobilier qui ont une bonne connaissance du financement et disposent d'un bon réseau ont de plus en plus de mal à assurer un refinancement sans faille de leurs projets immobiliers. La réalisation de projets de construction et d'autres projets d'investissement est également confrontée à des difficultés croissantes lorsqu'il s'agit de garantir le financement nécessaire et de mettre en œuvre les projets de manière rentable.

Au milieu de l'incertitude actuelle du marché, il devient indispensable de repenser de manière critique sa propre structure de financement, même pour les crédits existants, et de l'adapter si nécessaire à l'évolution des conditions et des exigences. Dans un tel contexte de hausse et de volatilité des taux d'intérêt, le marché exige une présence active et une approche professionnelle pour réussir. Pour tous ces sujets, Avobis apporte son soutien et ses conseils grâce à ses experts et à son vaste réseau de bailleurs de fonds pour toutes les questions de financement.

Source : Refinitiv Eikon, BNS, au 28.08.2023

Financement mezzanine : une autre option quand rien ne va plus

Outre le financement bancaire traditionnel, il existe des modèles de financement alternatifs, comme le financement mezzanine. Ce prêt subordonné peut être particulièrement adapté pour garantir les liquidités ou comme financement de transition. En raison du risque qu'elle comporte, cette forme d'obtention de capitaux peut être coûteuse. C'est pourquoi une procédure d'appel d'offres professionnelle pour le financement et une comparaison approfondie des offres sont essentielles.

Bien que le financement mezzanine soit légalement considéré comme un financement externe, ce qui rend les charges d'intérêts déductibles des impôts, il peut arriver que les autorités fiscales remettent en question les conditions de tels financements. Cela se produit notamment lorsque les prêts proviennent de parties proches ou d'actionnaires. Dans ces situations, il peut être nécessaire que l'emprunteur prouve que les conditions de financement sont conformes au marché.

Avobis dispose d'une longue expérience dans le placement de capitaux de tiers, y compris les financements mezzanine. Grâce à cette expertise et à son excellent réseau sur le marché, Avobis peut à la fois aider à l'obtention d'un financement mezzanine et fournir une analyse détaillée des pratiques du marché pour le financement sous-jacent.

En ces temps incertains, nous créons des liquidités et de la flexibilité et nous sommes à vos côtés en tant que partenaire fiable. Contactez-nous et trouvons ensemble votre solution de financement.

Avobis Group AG

38, rue Brandschenkestrasse

8001 Zurich

Financement | Avobis

finanzierungen@avobis.ch