L'immobilier, un important stabilisateur de portefeuille

Ces deux dernières années, les investisseurs immobiliers ont été confrontés à de fortes influences telles que l'évolution de l'inflation et le retournement des taux d'intérêt. L'immobilier est-il pour autant une classe d'actifs stable ?

En février 2024, l'inflation se situait à nouveau dans le corridor cible de la BNS, à 1,2%, et était aussi basse qu'en octobre 2021 pour la dernière fois. Un franc suisse fort et la baisse des prix des biens de consommation réduisent l'inflation. Bien que la stabilité des prix soit désormais assurée selon les critères de la BNS, la situation de la politique monétaire doit continuer à être surveillée.

Les fondations de placement bravent un environnement de marché difficile

La hausse de l'inflation depuis 2022 a conduit à la première hausse des taux directeurs en Suisse depuis 2007. La sensibilité aux taux d'intérêt des fonds immobiliers suisses et les valorisations élevées ont entraîné une forte correction en 2022. La performance globale des fonds immobiliers cotés, mesurée par le SXI Real Estate Funds Broad Total Return, a chuté de 15 % en 2022. En 2023, le marché immobilier indirect a évolué latéralement. Mais cette période de turbulences semble désormais terminée.

Evolution du marché immobilier suisse - indexé depuis le 31 décembre 2007

En raison de fortes corrections des actions et des obligations, les ratios immobiliers des portefeuilles ont parfois dépassé les plafonds stratégiques ou réglementaires. Certains investisseurs ont dû réduire leur exposition aux titres immobiliers liquides, ce qui a accentué la chute en 2022. Le sentiment des investisseurs et les turbulences du marché ont considérablement réduit les flux de capitaux dans les véhicules de placement.

Contrairement aux fonds immobiliers cotés, l'immobilier non coté s'est montré plus robuste, comme le montre l'indice Immo de la CAFP. Les fondations de placement immobilier n'ont pas réagi aussi directement que les placements immobiliers cotés au changement de cap des taux d'intérêt.

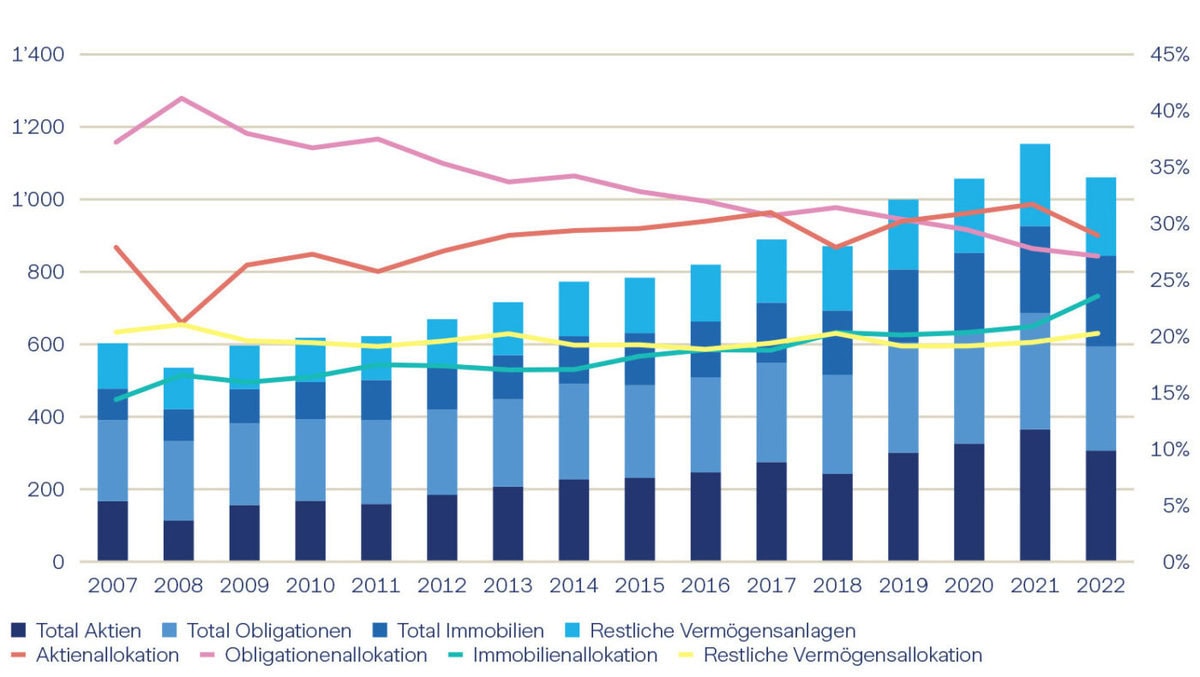

Augmentation de l'allocation immobilière

Dans les portefeuilles des institutions de prévoyance suisses, la part de l'immobilier dans la fortune totale des caisses de pension n'a cessé d'augmenter entre 2007 et 2022, passant d'environ 15 % à près de 24 %, selon l'Office fédéral de la statistique.

Placements de la fortune des caisses de pension suisses en milliards de CHF

Alors que durant cette période, la part des actions a également légèrement augmenté, passant d'environ 28 à près de 29 pour cent, la part des obligations a fortement baissé, passant de plus de 37 à 27 pour cent, notamment en raison des taux d'intérêt négatifs.

L'immobilier contribue donc largement à la protection du patrimoine et à la performance des institutions de prévoyance.

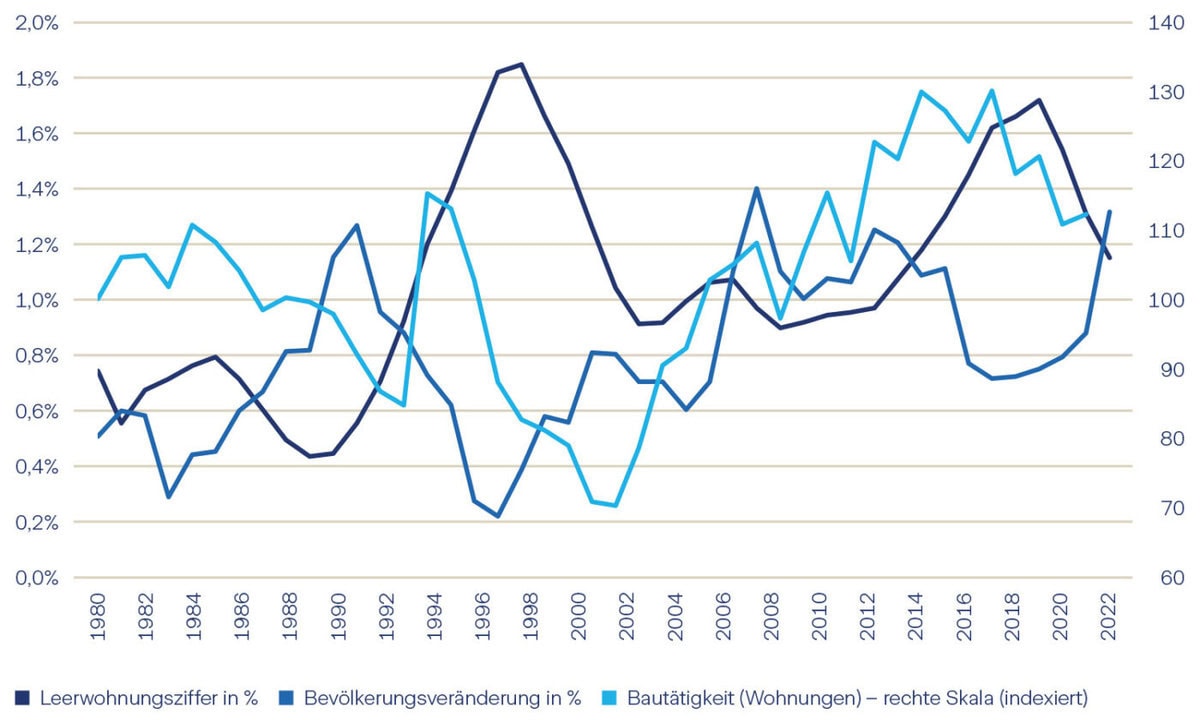

Présence de facteurs contradictoires

Actuellement, la valeur de l'immobilier suisse est déterminée par des facteurs contradictoires. Bien que l'immigration en provenance de l'étranger soutienne la demande locative dans les zones urbaines centrales, l'offre n'augmente pas. L'activité de construction diminue même.

Taux de logements vacants, variation de la population résidente et nouveaux logements construits en Suisse

La diminution de l'activité de construction, qui se traduit par une baisse des permis de construire, entraîne une hausse potentielle des loyers et des revenus pour les propriétaires. Alors qu'en 2023, les prix de l'immobilier étaient sous pression en raison des taux d'intérêt et des coûts de financement élevés, une détente se dessine en 2024. Les rendements des obligations de la Confédération à 10 ans sont passés de 1,1 % à la mi-mars 2023 à 0,7 % à la mi-mars 2024. Même si les marchés s'attendent à une baisse de l'inflation et des taux directeurs, la probabilité et la rapidité d'un assouplissement de la politique monétaire pourraient être surestimées, de sorte que pour le moment, seules deux baisses de taux sont attendues en 2024, même si le risque s'est déplacé vers un cycle de baisse des taux plus anticipé par la BNS.