Bilancio del 94° Forum immobiliare svizzero

La 94a edizione degli "Swiss Property Talks" ha registrato il tutto esaurito con giorni di anticipo. "Probabilmente abbiamo fatto centro con il titolo", ha detto il presentatore John Davidson. Si trattava di "Pi volte pollice? La valutazione degli immobili nelle fasi di correzione".

Se il suo sia il lavoro migliore nel settore immobiliare, è una domanda a cui ogni perito risponderà individualmente. In ogni caso, ha potuto svolgere la sua attività lontano dalle luci della ribalta per molti anni. Ma ora che non è più tutto al top, tutti sono improvvisamente interessati al suo mestiere. All'improvviso, il valutatore viene messo alle strette con le domande più importanti. Quello che calcola è la "verità"? Le sue cifre "riflettono" adeguatamente la "realtà"? Queste formulazioni sono state utilizzate di recente durante l'ultima conferenza della serie "Swiss Property Talks". Il fatto che la discussione sia stata vivace è dovuto anche al moderatore John Davidson dell'Università di Scienze Applicate e Arti di Lucerna. In un'avvincente dichiarazione di apertura, ha chiarito che esiste un sospetto "scollamento" tra le pratiche di valutazione e il mercato. Nonostante i tassi di interesse siano aumentati di 200 punti base e nonostante il crollo delle transazioni, i valori contabili sono ancora relativamente stabili. Ma il mercato non lo sapeva già da tempo? I prezzi degli strumenti di investimento immobiliare quotati in borsa hanno appena vissuto l'anno peggiore dalla crisi degli anni Novanta.

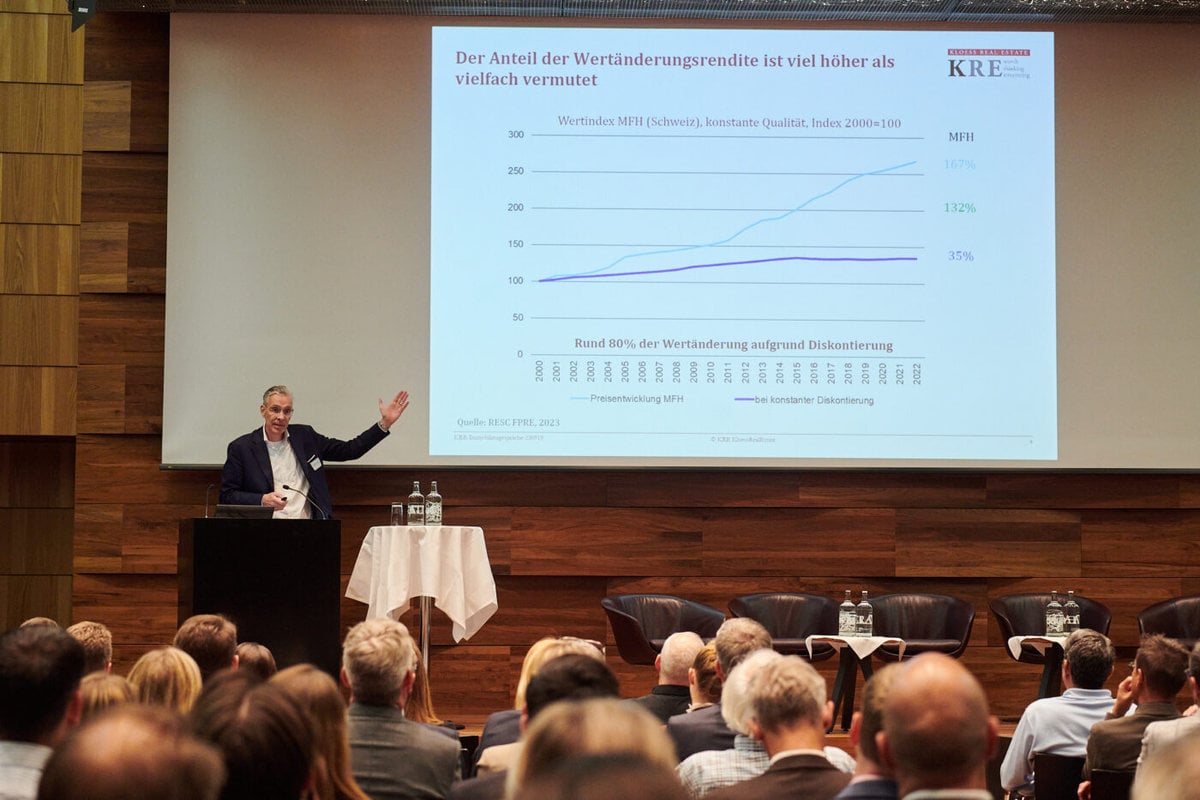

Il primo oratore che Davidson ha invitato sul podio è stato Stefan Kloess. Il fondatore e amministratore delegato di Kloess Real Estate è un esperto di valutazioni e ha elencato una serie di preoccupazioni fondamentali sul sistema di valutazione. Lo ha fatto deliberatamente in modo un po' provocatorio, ad esempio esprimendo sorpresa per il fatto che uno yogurt in frigorifero a volte supera le valutazioni in termini di durata di conservazione. E ha dimostrato in modo convincente che i dubbi sull'accuratezza dei metodi di valutazione sono giustificati. Secondo Kloess, non è raro che due risultati per lo stesso immobile differiscano del 20%. Secondo Kloess, è problematico per la pretesa di accuratezza quando le singole leve hanno effetti enormi. Naturalmente, questo si riferisce principalmente al tasso di sconto. Come ha dimostrato Kloess, citando uno studio di Fahrländer Partner, questo può essere responsabile fino all'80% della variazione di valore. E l'aumento del tasso di sconto a una media di appena il 2% per gli immobili residenziali di ottima qualità sembra moderato, almeno in considerazione della gravità dell'inversione di tendenza dei tassi di interesse che si è ora verificata.

Kloess ha espresso dubbi simili sui fattori che compensano l'effetto del tasso di sconto più elevato in molti calcoli, come le maggiori aspettative degli affittuari dovute all'adeguamento del tasso di interesse di riferimento. Kloess ha espresso il sospetto che questo effetto abbia un impatto più positivo sui valori nella fase attuale rispetto a quello che avrebbe avuto se i tassi di interesse fossero scesi. Tuttavia, la capacità di pagamento di coloro che devono effettivamente pagare gli affitti più alti sulla carta è limitata.

Non era il compito più grato quello di salire sul palco come valutatore dopo questa presentazione. Daniel Macht, Head Valuation & Advisory Switzerland di JLL, lo ha fatto comunque. Ha saputo sfruttare l'occasione per far comprendere la situazione in cui si trova oggi il valutatore. I dati di JLL, che è anche uno dei maggiori gestori di transazioni in questo Paese, hanno mostrato che il numero di offerte d'acquisto non vincolanti nelle gare d'appalto è diminuito di un impressionante 50% negli ultimi un anno e mezzo, e anche di più in alcuni segmenti; ad esempio, l'88% in meno di operatori sta facendo offerte per sviluppi di progetti. Solo la liquidità degli immobili residenziali in località A è davvero solida. Ancora più interessante è stato lo sguardo di Macht sulla struttura delle offerte. Per valutare il mercato, non è decisivo solo il risultato finale, ovvero il prezzo di acquisto. Per il valutatore, la questione di cosa c'è alla base è ancora più interessante. È importante perché l'offerta più alta non può essere il prezzo di mercato, se non altro perché l'acquirente più disponibile sarebbe perso in caso di rivendita immediata, perché ora è il venditore. Il prezzo di mercato si trova quindi nell'intervallo che comprende anche la seconda offerta. E ciò dimostra che quest'area si è ampliata in modo massiccio durante la crisi. Non solo le offerte sono diventate più basse, ma sono anche meno vicine tra loro. Macht ha citato un esempio estremo che è stato effettivamente realizzato in questo modo: Una transazione con due offerte, una a 50 milioni e l'altra a 35. I valutatori non hanno esattamente vita facile in questa fase di mercato, quando il mercato stesso sembra non sapere dove si trova.

Macht respinge l'impressione di leve generalizzate con esempi di calcoli che mostrano quanto l'effetto delle singole leve dipenda dalle circostanze individuali dell'immobile. Nel caso di un immobile residenziale con un elevato potenziale di crescita degli affitti, il tasso di sconto più elevato potrebbe essere quasi completamente compensato. D'altro canto, il tasso di sconto più elevato ha un impatto molto maggiore su un immobile di pregio, che reagisce in modo molto più sensibile a causa del rendimento estremamente basso, soprattutto perché in questi casi il potenziale di aumento degli affitti è raro. Non c'è alcun interesse a mantenere alti i valori. "Come valutatori, non siamo noi a fare il mercato", ha assicurato Macht. Non bisogna dimenticare che il mercato è caratterizzato da una certa inerzia. Ciò ha a che fare anche con la Svizzera e con gli operatori dominanti, che sono molto concentrati sulla sicurezza. Si tratta di circostanze che non possono essere paragonate a quelle estere.

Macht ha quindi fornito lo spunto per l'oratore successivo. Si tratta di Sven Schaltegger, Head Multi-Manager Real Estate di Credit Suisse Asset Management, che ha una visione d'insieme di ciò che accade fuori dalla Svizzera. Riassumiamo in breve le sue osservazioni: All'estero, "l'aumento dei tassi di interesse più forte e più rapido che il mondo abbia mai visto" ha avuto conseguenze un po' più marcate. La presentazione di Schaltegger ha quindi portato al centro di un dibattito che infuria da quando il sistema di valutazione anglosassone ha iniziato a internazionalizzarsi. Infatti, il maggiore dinamismo all'estero non è dovuto solo al fatto che l'aumento dei tassi d'interesse e dell'inflazione è stato molto più marcato. È anche legato al fatto che le valutazioni negli Stati Uniti, ad esempio, reagiscono più rapidamente ai cambiamenti macroeconomici.

Esistono due filosofie piuttosto contrastanti su ciò che le valutazioni dovrebbero raggiungere. Quella anglosassone - Schaltegger la chiamava "mark to market" - si preoccupa di riflettere il prezzo al quale un immobile può essere venduto. L'altro - "mark to model" - cerca di riflettere il valore a lungo termine. Questa è la concezione della valutazione che predomina in Germania e in Svizzera in particolare. Per entrambi gli approcci sono indispensabili prove di transazioni tangibili, che scarseggiano nell'attuale situazione di mercato. Tuttavia, mentre il metodo del "mark to market" si basa talvolta sul mero sentimento, che porta a risultati più volatili, il "mark to model" evita brusche fluttuazioni di valore, il che invita anche a commenti sgradevoli nei momenti di scollamento con il sentimento del mercato.

A prescindere dalle divergenze e dai potenziali conflitti che si sono manifestati fino a quel momento, l'oratore di chiusura è riuscito a trovare una sorta di sintesi, che a tratti è sembrata persino conciliante. Stefan Lüthi, responsabile dell'Asset Management della Zürcher Kantonalbank, ha fornito validi motivi per cui non sarebbe opportuno criticare i valutatori. "Come investitori istituzionali, dobbiamo pubblicare il valore equo, questo è ciò che voleva il regolatore", afferma. Definisce il fair value calcolato una "preziosa istantanea". Egli identifica chiaramente le sfide del metodo DCF: si basa su dati passati e più della metà del risultato dipende da ipotesi sulla seconda metà del periodo modellato, soprattutto sui flussi di cassa attesi. Eppure: "Dobbiamo farci i conti, e ci riusciamo". Tuttavia, Lüthi chiede anche che il tasso di sconto tenga conto di tutti quei driver di valore che avranno un ruolo prevedibile. Ad esempio, il tema dell'ESG dovrebbe essere considerato e qualcosa come l'"impact investing" - una strategia che è disposta ad andare oltre il soddisfacimento dei requisiti normativi e che, come minimo, mira ad aumentare i benefici sociali - potrebbe essere considerato. L'edilizia residenziale a prezzi accessibili potrebbe diventare un fattore di valore misurabile in futuro?", ha chiesto Lüthi. E ha un'altra idea interessante nella manica: anche i rischi normativi dovrebbero essere mappati nei giochi di calcolo. Ciò potrebbe significare che le città con governi propensi alla regolamentazione potrebbero ricevere una penalità di sconto per gli appartamenti, il che significa che l'area circostante potrebbe ottenere per la prima volta dei vantaggi nella valutazione.

Ma al centro delle considerazioni di Lüthi c'è un altro pensiero: anche se il fair value soddisfa il suo scopo, non è l'ultima parola per l'investitore. Questi deve farsi guidare da un altro parametro, il "valore dell'investimento". Un esempio eclatante illustra cosa si intende: se per un determinato investitore esiste una prospettiva di consolidamento e quindi la possibilità di realizzare un nuovo progetto edilizio, un immobile può valere di più per lui che per un acquirente che vuole "solo" acquistare l'immobile esistente. Il valore di un immobile dipende anche dalle competenze specifiche dell'investitore - non tutti possono occuparsi di hotel o di "brown field" - e anche dalla strategia di prodotto e dalla struttura del capitale. "Se il valore del mio investimento è inferiore al valore di mercato: allora dovrei vendere, se è maggiore, allora comprare". In altre parole, per ragioni fondamentali, non esiste una verità oggettiva sul valore equo. Se un investitore offre la metà di un altro, sarebbe sbagliato dire che ha torto.

Per approfondire le interessanti intuizioni di questa serata, ci si potrebbe chiedere: il concetto di valore per l'investitore è forse più fondamentale di quello di valore di mercato? Forse l'idea che esista un valore oggettivo negli immobili - come le proteine nello yogurt - è in fondo assurda? Forse bisogna sempre pensare alla persona per la quale la proprietà dovrebbe avere un valore? E la visione della pratica dei valutatori non diventa più conciliante se ci si rende conto che l'attenzione al momento è inevitabilmente associata a una pretesa molto limitata? - Kloess lo ha sottolineato più volte. In ogni caso, chi ama le considerazioni fondamentali ha avuto il suo tornaconto quella sera. E potrebbe dire: è un peccato che tali discussioni si svolgano solo durante le crisi. (aw)

Il il prossimo discorso sulla proprietà si terrà il 21 novembre 2023 a Zurigo.