La gestione del rischio e degli asset supporta il capitale

Ulteriori aumenti dei tassi di sconto metteranno sotto pressione i valori immobiliari nel 2023. Una solida gestione degli asset e l'utilizzo dei trend strutturali aumentano la resilienza di un portafoglio immobiliare core.

Il reddito aumenta come protezione dall'inflazione

Gli immobili sono una buona copertura parziale contro l'inflazione, in quanto il reddito corrente può essere influenzato attivamente dal gestore dell'asset. Nell'attuale contesto dei tassi d'interesse, il valore del capitale è in parte sostenuto dall'espansione dei redditi da locazione, dall'aumento dell'efficienza e dalla riduzione dei costi.

Attualmente vengono avviati meno progetti a causa dell'interruzione dei finanziamenti per l'edilizia. L'offerta limitata dopo la ripresa economica globale avrà un effetto positivo sui rendimenti nel medio termine.

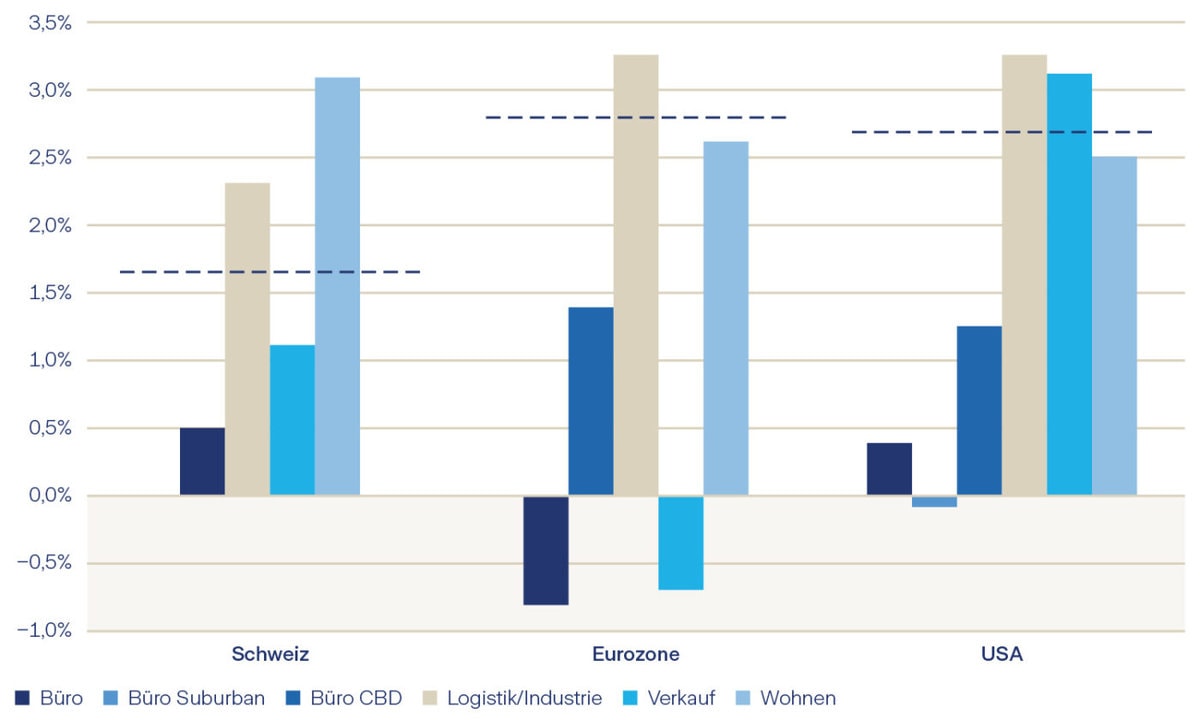

Previsione di crescita degli affitti

Gli affitti nei settori logistico e residenziale supereranno l'inflazione in tutti e tre i mercati principali nei prossimi tre anni. Poiché le situazioni di domanda e offerta differiscono in modo significativo, è essenziale un'analisi dettagliata dei rispettivi sottomercati. Nel settore residenziale, occorre considerare in modo specifico la questione dell'accessibilità economica.

I dati fondamentali indicano la strada da seguire

Per individuare le tendenze regionali e settoriali, la Zurigo Fondazione di investimento guarda sempre più spesso ai fattori socio-economici. Le decisioni politiche, gli interventi nell'economia di mercato, gli adeguamenti fiscali e gli investimenti nelle infrastrutture sociali hanno un'influenza diretta sulle tendenze demografiche regionali. Di conseguenza, la Zurigo Fondazione d'investimento tiene conto di questi fattori nel modello macroeconomico, al fine di individuare tempestivamente i mercati in crescita più interessanti.

Il basso rapporto di indebitamento offre stabilità e spazio di manovra

Dopo che i bassi costi di finanziamento hanno tentato di far leva sui rendimenti di acquisto storicamente bassi, l'aumento dei costi di rifinanziamento sta ora colpendo il reddito netto e le valutazioni del portafoglio. Tuttavia, il numero di vendite in sofferenza varia a seconda del mercato e della regione. Mentre i prestiti in sofferenza sono in aumento negli Stati Uniti, in Svizzera si registrano solo vendite isolate di immobili a causa di prestiti in sofferenza.

Oltre alla stabilità in un mercato dinamico, la strategia a bassa leva della Zurich Investment Foundation crea un margine di manovra per contenere i rischi e sfruttare al meglio le opportunità offerte dal mercato. I rendimenti più elevati previsti offrono quindi interessanti opportunità agli investitori con un capitale solido.

Riduzione del rischio attraverso una gestione attiva della sostenibilità

A causa del regolamento UE sulla tassonomia, in tutto il mondo sta aumentando la pressione per una maggiore considerazione della sostenibilità nel settore immobiliare. Poiché anche i locatari attribuiscono importanza a questo aspetto, nel medio termine gli immobili a basso consumo e socialmente accettabili diventeranno lo standard del settore. Gli immobili che non soddisfano questi requisiti sono sempre più considerati negativamente.

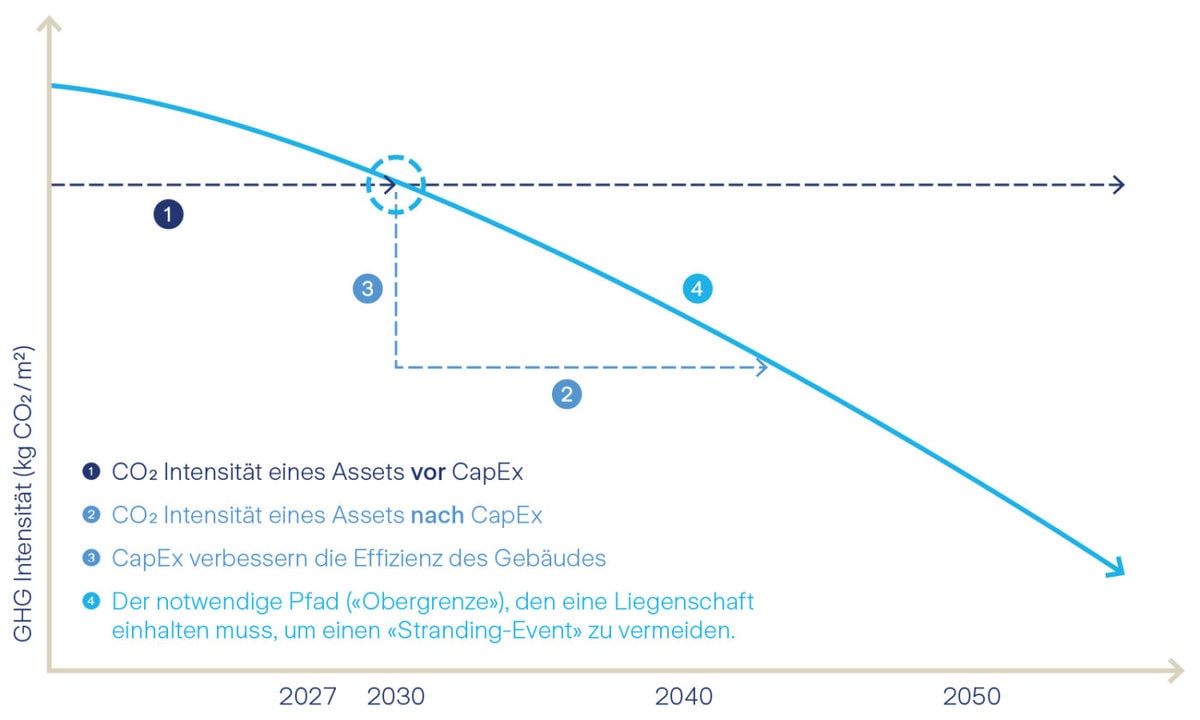

Percorso di abbassamento di un oggetto per evitare un evento di incaglio

Per evitare sfitti, costi imprevisti e beni incagliati, è necessario un piano di gestione professionale per ogni proprietà che combini aspetti ecologici ed economici. Per ottenere la riduzione delle emissioni di CO2-Per garantire il valore dell'investimento durante il periodo di detenzione, gli investimenti devono essere già prezzati durante il processo di acquisto o di valutazione. Questi investimenti hanno anche un effetto di incremento del valore grazie a un funzionamento più efficiente e a un reddito da locazione più elevato.

![]()