Avobis - il vostro partner in tempi di finanziamento turbolenti

Il finanziamento immobiliare si sta rivelando complesso e costoso con l'aumento dei tassi di interesse e la cautela degli istituti di credito. È qui che entra in gioco Avobis.

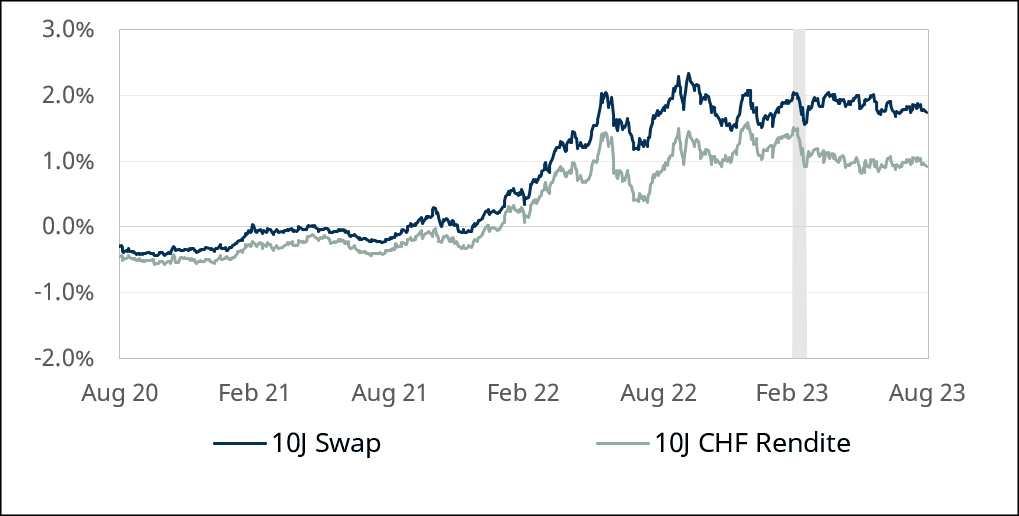

L'aumento dei premi per il rischio è un indicatore chiave della crescente riluttanza dei finanziatori. L'incertezza legata all'acquisizione di CS da parte di UBS ha aumentato il rischio nel settore bancario. Ciò si manifesta soprattutto nell'aumento degli spread swap, che riflettono la differenza tra il tasso swap e il rendimento dei titoli di Stato tedeschi.

Fonte: Refinitiv Eikon, al 28/08/2023

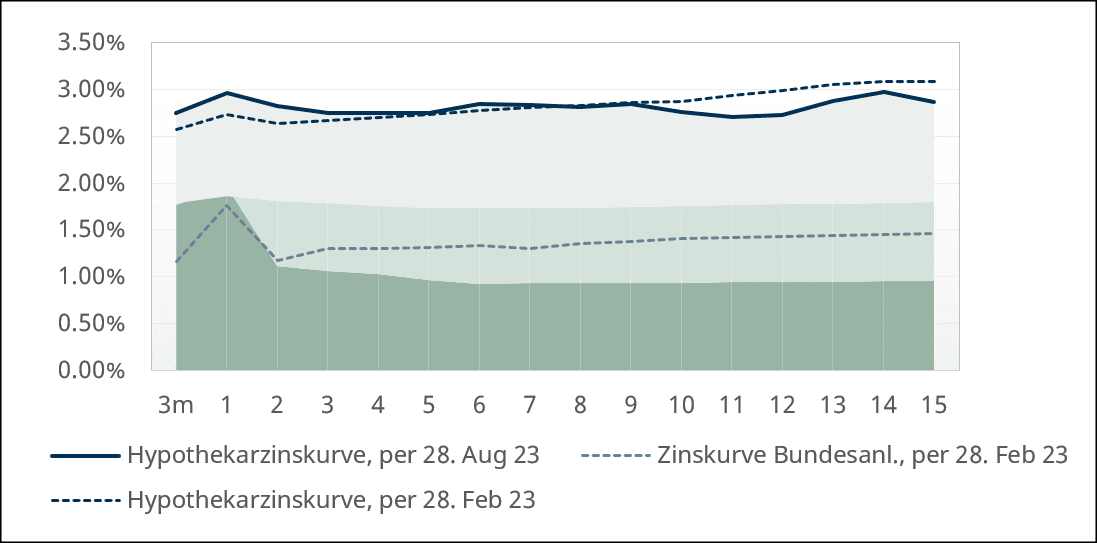

Inoltre, le banche non solo trasferiscono questo premio ai mutuatari, ma anche altri rischi di mercato. Lo fanno applicando un margine di credito più elevato, che - nonostante il calo dei rendimenti obbligazionari - porta a tassi di prestito persistentemente elevati.

Le banche diventano più selettive

Molte banche non espandono più l'attività ipotecaria al di là della loro area principale e si concentrano esclusivamente su di essa. Questo approccio priva il mercato di una quota competitiva e indebolisce la posizione negoziale dei mutuatari. Mentre le linee guida per la concessione dei mutui sono state spesso percepite come troppo restrittive in un contesto di bassi tassi di interesse e sono state quindi aggirate da prestiti considerati come eccezioni alla politica, ora vengono seguite in modo più coerente. Il rispetto più rigoroso delle linee guida interne alle banche in materia di rapporto prestito/valore, regole di accessibilità e tassi di ammortamento limita il margine di azione dei mutuatari e, in casi estremi, può portare al rifiuto della domanda di mutuo.

È richiesto un approccio professionale e una presenza attiva sul mercato

Le banche centrali sono unanimi nel segnalare una politica monetaria restrittiva per un futuro non prevedibile, il che complica ulteriormente la situazione. In questo contesto di mercato, sta diventando sempre più difficile garantire un rifinanziamento senza problemi per i propri progetti immobiliari, anche per gli operatori del mercato immobiliare con buone conoscenze in materia di finanziamenti. Anche la realizzazione di progetti di costruzione e di altri investimenti incontra crescenti difficoltà quando si tratta di garantire i finanziamenti necessari e di realizzare i progetti in modo redditizio.

Nell'attuale incertezza del mercato, è essenziale rivedere criticamente la propria struttura di finanziamento, anche per i prestiti esistenti, e adattarla, se necessario, alle mutate condizioni quadro e ai requisiti. Soprattutto in un contesto di tassi di interesse elevati e volatili, il mercato richiede una presenza attiva e un approccio professionale per avere successo. Avobis fornisce assistenza e consulenza su tutti questi aspetti con i suoi esperti e la sua vasta rete di finanziatori in tutte le questioni di finanziamento.

Fonte: Refinitiv Eikon, BNS, al 28 agosto 2023

Finanziamento mezzanino: un'altra opzione quando non funziona nient'altro

Oltre al finanziamento bancario convenzionale, esistono modelli di finanziamento alternativi come il finanziamento mezzanino. Questo prestito subordinato può essere particolarmente adatto per garantire la liquidità o come finanziamento ponte. A causa del rischio associato, questa forma di acquisizione di capitale può essere costosa. Per questo motivo è fondamentale una procedura di gara professionale per il finanziamento e un confronto approfondito delle offerte.

Sebbene i finanziamenti mezzanini siano legalmente classificati come capitale di debito, il che significa che gli interessi passivi sono fiscalmente deducibili, le autorità fiscali possono controllare le condizioni di tali finanziamenti. Ciò avviene in particolare se i prestiti provengono da parti correlate o da azionisti. In queste situazioni, può essere necessario che il mutuatario dimostri che le condizioni di finanziamento sono in linea con le condizioni di mercato.

Avobis vanta un'esperienza pluriennale nell'organizzazione di capitale di debito, compreso il finanziamento mezzanino. Grazie a questa competenza e alla sua eccellente rete di contatti sul mercato, Avobis è in grado sia di assistere nel reperimento di finanziamenti mezzanini sia di preparare un'analisi dettagliata dello standard di mercato del finanziamento sottostante.

Creiamo liquidità e flessibilità in questi tempi incerti e siamo al vostro fianco come partner affidabile. Contattateci e troviamo insieme la vostra soluzione di finanziamento.

Gruppo Avobis AG

Brandschenkestrasse 38

8001 Zurigo

Finanziamento | Avobis

finanzierungen@avobis.ch